Página exclusivamente dedicada a programas e medidas de apoio às empresas, atualmente em vigor devido à crise motivada pela pandemia da Covid-19.

Está aqui reunida informação útil e serviços de apoio, nomeadamente com associações da região, para que os nossos empresários possam ser encaminhados nesta fase, particularmente difícil.

Embora sem participação nas medidas de apoio criadas pelas entidades e organismos externos ao Município, a Câmara Municipal ajuda-o nesta travessia, estendendo-lhe uma ponte diretamente às melhores soluções disponíveis para que o seu negócio resista aos desafios que o momento atual apresenta.

Administração Central

Conheça nesta ligação do portal EstamosOn as principais medidas do Governo em áreas como Lay Off, Moratórias e Créditos, Apoios à Tesouraria, Teletrabalho, Empresários em Nome Individual, Portugal 2020 e Diferimento de Impostos e Contribuições

Outras informações:

IAPMEI – Instituto de Apoio às Pequenas e Médias Empresas e à Inovação

Linha Azul

808 201 201

Dias úteis

Das 09h00 às 18h00

213 836 237

info@iapmei.pt

Programa Apoiar.pt

Programa Apoiar.pt

Enquadramento

O programa Apoiar.pt destina-se a microempresas e a pequenas empresas dos setores do comércio, restauração e atividades culturais que tenham sofrido quebras de faturação superiores a 25 por cento em termos homólogos.

Já pode registar a sua empresa ou organização no Balcão Portugal 2020, se pretender requerer o novo apoio dirigido às micro e pequenas empresas dos setores mais afetados pela pandemia Covid-19. Os apoios do programa Apoiar.pt serão disponibilizados a partir de dia 25 de novembro através do Portugal 2020.

Destinatários:

Micro e pequenas empresas com quebras de faturação que atuem nos setores afetados pelas medidas excecionais de mitigação da crise sanitária:

- Comércio e serviços abertos ao Consumidor com encerramento decretado em março de 2020

- Atividades da cultura

- Alojamento

- Restauração

Critérios:

- Empresas pertencentes aos setores mais afetados pelas medidas de mitigação da crise sanitária

- Quebra de faturação superior a 25% nos primeiros nove meses de 2020

- Capitais próprios positivos à data de 31.12.2019

- Situação financeira regularizada junto da AT, SS, Banca e SGM

Montante:

Percentagem da quebra de faturação nos três primeiros trimestres de 2020, até ao limite de:

- Microempresas: 7.500€

- Pequenas empresas: 40.000€

Obrigações:

- Manutenção de emprego

- Não distribuição de lucros ou outros fundos a sócios

Em vigor até final de 2020.

Apoiar restauração.pt

Enquadramento

Apoio excecional e complementar aos que já se encontram em vigor, equivalente a 20 por cento da quebra média de faturação registada nos dois fins de semana com restrições mais intensas face à média de todos os fins de semana deste ano, para cobertura de custos fixos ainda não cobertos por outras medidas.

Já pode registar a empresa ou organização no Balcão Portugal 2020, se pretender requerer o novo apoio dirigido às micro e pequenas empresas dos setores mais afetados pela pandemia Covid-19. Os apoios do programa Apoiar.pt serão disponibilizados a partir de dia 25 de novembro através do Portugal 2020.

Valor

+ 25 M€ para restauração (valor correspondente a estimativa)

Obrigações

- Manutenção de emprego e atividade

- Não distribuição de lucros ou outros fundos a sócios

Requisitos

- Quebra de faturação nos fins de semana em que vigore a proibição d e circulação, face à média d e faturação registada nos fins de semana entre 01.01.2020 e 31.10.2020

- Capitais próprios positivos à data d e 31.12.2019, exceto para empresa constituída a partir de 01.01.2019

- Situação financeira regularizada, nomeadamente AT e SS

Em vigor até final de 2020.

Linha de crédito para empresas de apoio a eventos

Destinatários

- Empresas que prestam serviços de apoio a eventos culturais, festivos, desportivos ou corporativos.

O que apoia

- Financiamento de necessidades de Tesouraria.

Forma de apoio

- Conversão de 20% do crédito concedido em subsídio a fundo perdido em caso de manutenção de postos de trabalho

Linha de crédito indústria exportadora

Destinatários

- Empresas industriais com elevado volume de negócios proveniente de exportações de bens

O que apoia

- Financiamento de necessidades de Tesouraria.

Forma de apoio

- Conversão de 20% do crédito concedido em subsídio a fundo perdido em caso de manutenção de postos de trabalho

- Crédito determinado em função do número de postos de trabalho

Processo Especial de Viabilização de Empresas (PEVE)

Foi criado o Processo Extraordinário de Viabilização de Empresas (PEVE), com o objetivo de habilitar a recuperação de empresas viáveis. Trata-se de processo judicial temporário, de natureza extraordinária, destinado exclusivamente a empresas que se encontrem em situação económica difícil ou de insolvência, em virtude da Covid-19.

Mais detalhes aqui

Adiamento da entrega da IES/DA

Através do Despacho 259/2020 – XXI, de 16 de julho, do secretário de Estado Adjunto dos Assuntos Fiscais determinou que a obrigação da entrega da IES/DA pode ser cumprida até dia 15 de setembro de 2020, sem quaisquer penalizações.

Mais detalhes nesta ligação

Normalização da Atividade Empresarial

Siga esta ligação para a Portaria n.º 170-A/2020, de 13 de julho, que regulamenta o incentivo extraordinário à normalização da atividade empresarial, previsto no Decreto-Lei n.º 27-B/2020, de 19 de junho.

Programa ADAPTAR | Incentivos às micro, pequenas e médias empresas

PROGRAMA ADAPTAR

Sistema de Incentivos à segurança nas micro, pequenas e médias empresas, no contexto da doença COVID-19Este programa visa financiar as empresas no esforço de adaptação e de investimento nos seus estabelecimentos, ajustando os métodos de organização do trabalho e de relacionamento com clientes e fornecedores às novas condições de contexto da pandemia da doença Covid-19. O objetivo é minorar os custos acrescidos decorrentes do cumprimento das normas estabelecidas e das recomendações das autoridades competentes.

Foram criados dois apoios, de acordo com a dimensão das empresas:

- Apoio para Microempresas: 80% a fundo perdido, para candidaturas com despesas entre 500€ e 5.000€

- Apoio para Pequenas e Médias Empresas: 50% a fundo perdido, para candidaturas com despesas entre 5.000€ e 40.000€ de despesas elegíveis

São elegíveis os projetos inseridos em todas as atividades económicas, com exceção das que integrem:

a) O setor da pesca e da aquicultura

b) O setor da produção agrícola primária e florestas

c) O setor da transformação e comercialização de produtos agrícolas constantes do Anexo I do Tratado de Funcionamento da União Europeia e transformação e comercialização de produtos florestais

d) Os projetos que incidam nas seguintes atividades previstas na Classificação Portuguesa de Atividades Económicas, revista pelo Decreto-Lei n.º 381/2007, de 14 de novembro, na sua redação atual:

i) Financeiras e de seguros — divisões 64 a 66

ii) Defesa — subclasses 25402 e 30400

iii) Lotarias e outros jogos de aposta — divisão 92Este apoio apenas está disponível para empresas com contabilidade organizada. As candidaturas terão que ser submetidas através do BALCÃO 2020 (plataforma de acesso aos fundos do Portugal 2020).

Mais informações em www.portugal2020.pt ou consulte o Decreto-Lei n.º 20-G/2020, de 14 de maio

Incentivos Investigação e Infraestruturas de Ensaio

Sistemas de Incentivos

Atividades de Investigação e Desenvolvimento e Investimento em Infraestruturas de Ensaio e Otimizaçõp (Upscaling) no Contexto da Covid-19

AAC 15/SI/2020

Face à relevância das atividades em curso em muitas instituições para dar resposta à situação epidemiológica provocada pelo coronavírus SARS-CoV-2 e da doença Covid-19, assim como para alavancar novas atividades económicas de base tecnológica em Portugal, importa dotar essas instituições com a capacidade necessária para concretizar, efetivamente, os esforços em curso. Importa, igualmente, mobilizar outras instituições científicas e tecnológicas nacionais, bem como empresas, para garantir a implementação efetiva das várias ações. Neste contexto, é essencial disponibilizar o financiamento público necessário ao seu desenvolvimento e alavancar instrumentos de cofinanciamento comunitário e privado, facilitando e estimulando projetos e iniciativas de investigação e desenvolvimento (I&D) e inovação entre os centros de interface tecnológica e laboratórios colaborativos e as empresas, que respondam às necessidades imediatas e a médio prazo do Serviço Nacional de Saúde (SNS).

O presente AAC tem o seguinte enquadramento:

Objetivo Temático (OT)

01 – Reforçar a investigação, o desenvolvimento tecnológico e a inovaçãoDocumentação útil

Perguntas Frequentes

- Medidas extraordinárias de flexibilização do Portugal 2020 | Perguntas Frequentes

PDF | 358 KB - Aviso n.º 15 | Perguntas Frequentes

PDF | 283 KB

Vídeo

Outras Ligações

- Medidas extraordinárias de flexibilização do Portugal 2020 | Perguntas Frequentes

Incentivos à Inovação Produtiva

Sistema de Incentivos à Inovação Produtiva no Contexto da Covid-19

Aviso n.º 14/SI/2020

Tendo por base este enquadramento estratégico, no âmbito do presente concurso pretende-se fazer face ao aumento exponencial da necessidade de determinados produtos, necessários ao combate do surto pandémico da Covid-19, através da tipologia designada por “Inovação Produtiva COVID-19”, definida nos termos do artigo 5.º da Portaria n.º 95/2020, de 18 de abril, concedendo apoios financeiros a projetos que contribuam para:

a) Inovação produtiva COVID-19 – Não PME, enquadrado na prioridade de investimento 1.2.

b) Inovação produtiva COVID-19 – PME, enquadrado na prioridade de investimento 3.3.Documentação útil

Perguntas Frequentes

- Medidas extraordinárias de flexibilização do Portugal 2020 | Perguntas Frequentes

PDF | 358 KB - Aviso n.º 14 | Perguntas Frequentes

PDF | 388 KB

Vídeo

Outras Ligações

- Medidas extraordinárias de flexibilização do Portugal 2020 | Perguntas Frequentes

Medidas de Apoio às Startups

Guia prático acessível nesta ligação

Empresários em Nome Individual

Os empresários em nome individual com rendimentos decorrentes do exercício exclusivo de qualquer atividade comercial ou industrial são considerados trabalhadores independentes, pelo que todas as medidas excecionais e temporárias de resposta à pandemia Covid-19 destinadas aos trabalhadores independentes abrangem os empresários em nome individual.

Assim, os empresários em nome individual, com ou sem contabilidade organizada, podem aceder aos seguintes apoios:

- Atribuição do subsídio de doença

- Apoio excecional à família para trabalhadores independentes

- Apoio extraordinário à redução da atividade económica de trabalhador independente

- Diferimento do pagamento de contribuições para trabalhadores independentes (não afastando a obrigação de entrega da declaração trimestral)

- Prorrogação do prazo de cumprimento de obrigações fiscais

- Moratória bancária

- Apoio extraordinário à manutenção de contrato de trabalho em situação de crise empresarial (lay off simplificado), quanto aos seus trabalhadores

Diferimento de Impostos e Contribuições

Consulte o documento Quadros explicativos para empresas (ficheiro PDF)Quem pode beneficiar deste regime?

Têm direito ao diferimento do pagamento de contribuições as entidades empregadoras dos setores privado e social com:- Menos de 50 trabalhadores

- Um total de trabalhadores entre 50 e 249, desde que apresentem uma quebra de, pelo menos, 20% da faturação comunicada através do E-Fatura nos meses de março, abril e maio de 2020, face ao período homólogo do ano anterior ou, para quem tenha iniciado a atividade há menos de 12 meses, à média do período de atividade decorrido

- Um total de 250 ou mais trabalhadores, desde que apresentem uma quebra de, pelo menos, 20% da faturação comunicada através do E-Fatura nos meses de março, abril e maio de 2020, face ao período homólogo do ano anterior ou, para quem tenha iniciado a atividade há menos de 12 meses, à média do período de atividade decorrido e se enquadrem numa das seguintes previsões:

- Se trate de instituição particular de solidariedade social ou equiparada

- A atividade dessas entidades empregadoras se enquadre nos setores encerrados nos termos do Decreto n.º 2-A/2020, de 20 de março, ou nos setores da aviação e do turismo, relativamente ao estabelecimento ou empresa efetivamente encerrados

- A atividade dessas entidades empregadoras tenha sido suspensa, por determinação legislativa ou administrativa, relativamente ao estabelecimento ou empresa efetivamente encerrados

Os trabalhadores independentes também podem beneficiar da medida.

Como funciona o pagamento diferido das entidades empregadoras?

As contribuições da responsabilidade da entidade empregadora, devidas nos meses de março, abril e maio de 2020, podem ser pagas da seguinte forma:- Um terço do valor das contribuições é pago no mês em que é devido

- O montante dos restantes dois terços é pago em prestações iguais e sucessivas:

-

- Nos meses de julho, agosto e setembro de 2020 ou

- Nos meses de julho a dezembro de 2020

As quotizações dos trabalhadores devem ser pagas nos meses em que são devidas.

Como se afere a quebra de faturação quando a comunicação dos elementos das faturas através do E-Fatura não reflita a totalidade das operações praticadas sujeitas a IVA?

Quando a comunicação dos elementos das faturas através do E-Fatura não reflita a totalidade das operações praticadas sujeitas a IVA, ainda que isentas, relativas a transmissão de bens e prestações de serviços, relativas aos períodos enquadrados por este regime, a aferição da quebra de faturação deve ser efetuada com referência ao volume de negócios, com a respetiva certificação de contabilista certificado.Como funciona o pagamento diferido dos trabalhadores independentes?

As contribuições dos trabalhadores independentes, devidas nos meses de abril, maio e junho de 2020, podem ser pagas da seguinte forma:- Um terço do valor das contribuições é pago no mês em que é devido

- O montante dos restantes dois terços é pago em prestações iguais e sucessivas:

-

- Nos meses de julho, agosto e setembro de 2020 ou

- Nos meses de julho a dezembro de 2020

Como se indica em que meses se pretende pagar?

As entidades empregadoras e trabalhadores independentes devem indicar na Segurança Social Direta em julho de 2020 qual dos prazos de pagamento que pretendem utilizar.Como são demonstrados os requisitos da quebra de faturação?

Os requisitos do plano prestacional relativos à faturação são demonstrados pela entidade empregadora durante o mês de julho de 2020, conjuntamente com certificação do contabilista certificado da empresa.Como se afere o número de trabalhadores?

O número de trabalhadores a que se refere o número anterior é aferido por referência à declaração de remunerações relativa ao mês de fevereiro de 2020.O pagamento diferido das contribuições é obrigatório?

Não. O pagamento diferido das contribuições sociais é facultativo não impedindo o pagamento integral das contribuições devidas pelas entidades empregadoras.Pode acumular com outros apoios?

Sim, esta medida é cumulativa com outras medidas extraordinárias no âmbito da crise Covid-19.O que acontece se não pagar 1/3 da contribuição dentro do prazo?

Caso uma entidade empregadora ou trabalhador independente não pague 1/3 do valor das contribuições de algum dos meses dentro do prazo, termina a possibilidade de acesso a este regime.E se a entidade empregadora já tiver efetuado o pagamento da totalidade das contribuições devidas em março de 2020?

Às entidades empregadoras que já efetuaram o pagamento da totalidade das contribuições devidas em março de 2020, o diferimento do pagamento das contribuições inicia-se em abril de 2020 e termina em junho de 2020.Para o diferimento do pagamento é necessário requerimento?

O diferimento do pagamento de contribuições da responsabilidade da entidade empregadora e dos trabalhadores independentes não se encontra sujeito a requerimento. A atribuição é oficiosa pelos serviços da Segurança Social.Como posso proceder ao pagamento de 1/3 da contribuição?

As entidades empregadoras devem proceder ao cálculo do valor a pagar: valor total das quotizações apuradas mais 1/3 do valor das contribuições de entidade empregadoras.

Os trabalhadores independentes devem utilizar o documento para pagamento disponível na Segurança Social Direta.Apoios à Tesouraria

Menu de acesso rápido

- Linhas de crédito CAPITALIZAR 2018 – COVID-19

- Linha de crédito para microempresas do setor turístico

- Linha de crédito para o setor da restauração e similares

- Linha de crédito para agências de viagem, animação turística, organização de eventos e similares

- Linha de crédito para empresas de turismo

- Linha de crédito para indústria – Têxtil, Vestuário, Calçado, Indústrias Extrativas e Fileira da Madeira

- Medidas no âmbito dos sistemas de incentivos às empresas

- Medidas de apoio à exportação

- Reforço de informação

LINHAS DE CRÉDITO CAPITALIZAR 2018 – COVID-19 (400 milhões de euros)Quais os principais destinatários?

Preferencialmente PME.Quando entra em vigor?

Em vigor.Quais as condições de adesão?

Preferencialmente dirigida a Pequenas e Médias Empresas (PME) ou outras empresas que:- Apresentem uma situação líquida positiva no último balanço aprovado ou, no caso de apresentarem situação líquida negativa, apresentem uma regularização em balanço intercalar aprovado até à data da operação

- Não tenham incidentes não regularizados junto da Banca à data da emissão de contratação e tenham a situação regularizada junto da Administração Fiscal e da Segurança Social

Quais as condições apresentadas, nomeadamente as garantias, juros e maturidades?

- Dotação total de 400 milhões de euros

- Máximo por empresa: 1,5 milhões de Euros;

- Garantia: Até 80% do capital em dívida

- Contra-garantia: 100%

- Prazo da operação: Para Fundo de Maneio é de 4 anos, para Tesouraria, entre 1 e 3 anos

- Juros: Modalidade de taxa de juro fixa ou variável, acrescida de um spread, de acordo com os limites máximos de spreads indicados no Documento de Divulgação

- Candidaturas: junto dos bancos.

Mais informações em: Linha de crédito Covid-19

LINHA DE CRÉDITO PARA MICROEMPRESAS DO SETOR TURÍSTICO (60 milhões de euros)Quais os principais destinatários?

Microempresas do setor do Turismo até 10 postos de trabalho e cujo volume de negócios anual ou balanço total anual não excede 2 milhões de euros.Quando entram em vigor?

Em vigor.Quais as condições de adesão?

Microempresas que demonstrem, mediante declaração prestada no momento da candidatura ao Turismo de Portugal, de que a sua atividade foi impactada negativamente pela pandemia. As empresas devem estar devidamente licenciadas para o exercício da respetiva atividade e registadas no Registo Nacional de Turismo, quando legalmente exigível.Adicionalmente, cabe às empresas:

- Não se encontrarem numa situação de empresa em dificuldade, tendo em conta a definição constante do n.º 3 do presente artigo

- Não terem sido objeto de aplicação, nos dois anos anteriores à data da candidatura, de sanção administrativa ou judicial pela utilização ao seu serviço de mão de obra legalmente sujeita ao pagamento de impostos e contribuições para a segurança social, não declarada nos termos das normas que imponham essa obrigação, em Portugal ou no Estado de que é nacional ou no qual se situe o seu estabelecimento principal

- Não terem sido condenados nos dois anos anteriores à data da candidatura, por sentença transitada em julgado, por despedimento ilegal de grávidas, puérperias ou lactantes

A verificação do cumprimento das condições enunciadas é efetuada mediante declaração prestada pela empresa no momento da candidatura.

Quais as condições apresentadas, nomeadamente as garantias, juros e maturidades?

- Dotação total de 60 milhões de euros

- Valor do empréstimo: 750 euros mensais por cada posto de trabalho existente na empresa a 29 de fevereiro de 2020, multiplicado pelo período de três meses, no máximo de 20.000 euros

- Prazo da operação: 3 anos, incluindo 1 ano de carência

- Garantia: Fiança pessoal de um sócio da sociedade

- Sem juros

- Candidaturas: junto do Turismo de Portugal, que tem 5 dias úteis para responder

Mais informações em: apoioaoinvestidor@turismodeportugal.pt

LINHA DE CRÉDITO PARA O SETOR DA RESTAURAÇÃO E SIMILARES (600 milhões de euros)Quais os principais destinatários?

Empresas (desde microempresas a Midcaps) do setor da restauração e similares que, não sendo empresas em dificuldades para efeitos do disposto no n.º 18 do artigo 2.º do Regulamento da Comissão Europeia, n.º 651/2014, de 17 de junho, tenham:- Situação líquida positiva no último balanço aprovado

- Situação líquida negativa, desde que regularizado em balanço intercalar aprovado até à data da operação

- Independentemente da respetiva situação líquida, iniciado atividade há menos de 12 meses contados desde a data da respetiva candidatura

Para efeitos do ponto ii. da pergunta anterior, pode-se converter passivo em capital próprio?

Sim. Poderão ser efetuados, na medida do legalmente admissível, quaisquer mecanismos de reestruturação societária destinados a tornar a situação líquida da empresa positiva, designadamente operações de aumento de capital ou prestações acessórias / prestações suplementares de capital, por parte dos acionistas, por forma a reforçar a situação líquida das empresas e, bem assim, poderão ser realizadas operações de conversão de passivo em capital próprio, como sejam (nomeadamente):- Conversão de suprimentos em prestações acessórias ou prestações suplementares de capital e / ou

- Realização de aumentos de capital em espécie por conversão de dívida em capital social e / ou

- Realização de aumentos de capital em espécie mediante a assunção / transmissão de dívidas da empresa para o acionista

Quando entram em vigor?

Em vigor.Quais as condições de adesão?

Empresas destinatárias que:- Não tenham dívidas perante a Segurança Social ou a Administração Tributária (não relevando, para estes efeitos, as dívidas que tenham sido constituídas no mês de março de 2020 e sejam / tenham sido regularizadas até dia 30 de abril de 2020)

- Não tenham incidentes não regularizados junto da Banca e do Sistema de Garantia Mútua à data da emissão de contratação

- Se comprometam a manter postos de trabalho permanentes até 31 de dezembro de 2020, face ao comprovado número desses postos a 1 de fevereiro de 2020 e, como tal, não ter promovido; nem vir a promover, nesse período, processos de despedimento coletivo ou despedimento por extinção do posto de trabalho, previstos nos artigos 359.º e 367.º do Código do Trabalho

Quais as condições apresentadas, nomeadamente as garantias, juros e maturidades?

- Dotação total de 600 milhões de euros

- Máximo por empresa: 1,5 milhões de euros

- Garantia: até 90%

- Contra-garantia: 100%

- Prazo da operação: até 4 anos

- Juros: modalidade de taxa de juro fixa ou variável acrescida de um spread de 1% (1 ano), 1,25% (1 a 3 anos) ou 1,5% (mais de 3 anos)

- Carência (capital e juros): 1 ano

- Candidaturas: junto dos bancos

Mais informações em: https://www.spgm.pt/pt/catalogo

LINHA DE CRÉDITO PARA AGÊNCIAS DE VIAGEM, ANIMAÇÃO TURÍSTICA, ORGANIZAÇÃO DE EVENTOS E SIMILARES (200 milhões de euros)Quais os principais destinatários?

Empresas (desde microempresas a Midcaps) do setor das agências de viagem, animação turística, organização de eventos e similares que, não sendo empresas em dificuldades para efeitos do disposto no n.º 18 do artigo 2º do Regulamento da Comissão Europeia, n.º 651/2014, de 17 de junho, tenham:- Situação líquida positiva no último balanço aprovado

- Situação líquida negativa, desde que regularizado em balanço intercalar aprovado até à data da operação

- Independentemente da respetiva situação líquida, iniciado atividade há menos de 12 meses contados desde a data da respetiva candidatura

Para efeitos do ponto ii. da pergunta anterior, pode-se converter passivo em capital próprio?

Sim. Poderão ser efetuados, na medida do legalmente admissível, quaisquer mecanismos de reestruturação societária destinados a tornar a situação líquida da empresa positiva, designadamente operações de aumento de capital ou prestações acessórias / prestações suplementares de capital, por parte dos acionistas, por forma a reforçar a situação líquida das empresas e, bem assim, poderão ser realizadas operações de conversão de passivo em capital próprio, como sejam (nomeadamente):- Conversão de suprimentos em prestações acessórias ou prestações suplementares de capital e / ou

- Realização de aumentos de capital em espécie por conversão de dívida em capital social e / ou

- Realização de aumentos de capital em espécie mediante a assunção / transmissão de dívidas da empresa para o acionista

Quando entram em vigor?

Em vigor.Quais as condições de adesão?

Empresas destinatárias que:- Não tenham dívidas perante a Segurança Social ou a Administração Tributária (não relevando, para estes efeitos, as dívidas que tenham sido constituídas no mês de março de 2020 e sejam / tenham sido regularizadas até dia 30 de abril de 2020)

- Não tenham incidentes não regularizados junto da Banca e do Sistema de Garantia Mútua à data da emissão de contratação

- Se comprometam a manter postos de trabalho permanentes até 31 de dezembro de 2020, face ao comprovado número desses postos a 1 de fevereiro de 2020 e, como tal, não ter promovido, nem vir a promover, nesse período, processos de despedimento coletivo ou despedimento por extinção do posto de trabalho, previstos nos artigos 359.º e 367.º do Código do Trabalho

Quais as condições apresentadas, nomeadamente as garantias, juros e maturidades?

- Dotação total de 200 milhões de euros

- Máximo por empresa: 1,5 mlhões de euros

- Garantia: até 90%

- Contra-garantia: 100%

- Prazo da operação: 4 anos

- Juros: modalidade de taxa de juro fixa ou variável acrescida de um spread de 1% (1 ano), 1,25% (1 a 3 anos) ou 1,5% (mais de 3 anos)

- Carência (capital e juros): 1 ano

- Candidaturas: junto dos bancos

Mais informações em: https://www.spgm.pt/pt/catalogo

LINHA DE CRÉDITO PARA EMPRESAS DE TURISMO (incluindo Empreendimentos Turísticos e Alojamento Turístico – 900 milhões de euros)Quais os principais destinatários?

Empresas (desde microempresas a Midcaps) do setor do turismo (incluindo empreendimentos turísticos e alojamento turístico) que, não sendo empresas em dificuldades para efeitos do disposto no n.º 18 do artigo 2.º do Regulamento da Comissão Europeia, n.º 651/2014, de 17 de junho, tenham:- Situação líquida positiva no último balanço aprovado

- Situação líquida negativa, desde que regularizado em balanço intercalar aprovado até à data da operação

- Independentemente da respetiva situação líquida, iniciado atividade há menos de 12 meses contados desde a data da respetiva candidatura

Para efeitos do ponto ii. da pergunta anterior, pode-se converter passivo em capital próprio?

Sim. Poderão ser efetuados, na medida do legalmente admissível, quaisquer mecanismos de reestruturação societária destinados a tornar a situação líquida da empresa positiva, designadamente operações de aumento de capital ou prestações acessórias / prestações suplementares de capital, por parte dos acionistas, por forma a reforçar a situação líquida das empresas e, bem assim, poderão ser realizadas operações de conversão de passivo em capital próprio, como sejam (nomeadamente):- Conversão de suprimentos em prestações acessórias ou prestações suplementares de capital e/ou

- Realização de aumentos de capital em espécie por conversão de dívida em capital social e/ou

- Realização de aumentos de capital em espécie mediante a assunção / transmissão de dívidas da empresa para o acionista

Quando entram em vigor?

Em vigor.Quais as condições de adesão?

Empresas destinatárias que:- Não tenham dívidas perante a Segurança Social ou a Administração Tributária (não relevando, para estes efeitos, as dívidas que tenham sido constituídas no mês de março de 2020 e sejam / tenham sido regularizadas até dia 30 de abril de 2020)

- Não tenham incidentes não regularizados junto da Banca e do Sistema de Garantia Mútua à data da emissão de contratação

- Se comprometam a manter postos de trabalho permanentes até 31 de dezembro de 2020, face ao comprovado número desses postos a 1 de fevereiro de 2020 e, como tal, não ter promovido nem vir a promover, nesse período, processos de despedimento coletivo ou despedimento por extinção do posto de trabalho, previstos nos artigos 359.º e 367.º do Código do Trabalho

Quais as condições apresentadas, nomeadamente as garantias, juros e maturidades?

- Dotação total de 900 milhões de euros

- Máximo por empresa: 1,5 milhões de euros

- Garantia: até 90%

- Contra-garantia: 100%

- Prazo da operação: 4 anos

- Juros: modalidade de taxa de juro fixa ou variável acrescida de um spread de 1% (1 ano), 1,25% (1 a 3 anos) ou 1,5% (mais de 3 anos)

- Carência (capital e juros): 1 ano

- Candidaturas: junto dos bancos

Mais informações em: https://www.spgm.pt/pt/catalogo

LINHA DE CRÉDITO PARA INDÚSTRIA – Têxtil, Vestuário, Calçado, Indústrias Extrativas e Fileira da Madeira (1.300 milhões de euros)Quais os principais destinatários?

Empresas (desde microempresas a Midcaps) do setor das agências de viagem, animação turística, organização de eventos e similares que, não sendo empresas em dificuldades para efeitos do disposto no n.º 18 do artigo 2.º do Regulamento da Comissão Europeia, n.º 651/2014, de 17 de junho, tenham:- Situação líquida positiva no último balanço aprovado

- Situação líquida negativa, desde que regularizado em balanço intercalar aprovado até à data da operação

- Independentemente da respetiva situação líquida, iniciado atividade há menos de 12 meses contados desde a data da respetiva candidatura

Para efeitos do ponto ii. da pergunta anterior, pode-se converter passivo em capital próprio?

Sim. Poderão ser efetuados, na medida do legalmente admissível, quaisquer mecanismos de reestruturação societária destinados a tornar a situação líquida da empresa positiva, designadamente operações de aumento de capital ou prestações acessórias / prestações suplementares de capital, por parte dos acionistas, por forma a reforçar a situação líquida das empresas e, bem assim, poderão ser realizadas operações de conversão de passivo em capital próprio, como sejam (nomeadamente):- Conversão de suprimentos em prestações acessórias ou prestações suplementares de capital e/ou

- Realização de aumentos de capital em espécie por conversão de dívida em capital social e/ou

- Realização de aumentos de capital em espécie mediante a assunção / transmissão de dívidas da empresa para o acionista

Quando entram em vigor?

Em vigor.Quais as condições de adesão?

Empresas destinatárias que:- Não tenham dívidas perante a Segurança Social ou a Administração Tributária (não relevando, para estes efeitos, as dívidas que tenham sido constituídas no mês de março de 2020 e sejam / tenham sido regularizadas até dia 30 de abril de 2020)

- Não tenham incidentes não regularizados junto da Banca e do Sistema de Garantia Mútua à data da emissão de contratação

- Se comprometam a manter postos de trabalho permanentes até 31 de dezembro de 2020, face ao comprovado número desses postos a 1 de fevereiro de 2020 e, como tal, não ter promovido, nem vir a promover, nesse período, processos de despedimento coletivo ou despedimento por extinção do posto de trabalho, previstos nos artigos 359.º e 367.º do Código do Trabalho

Quais as condições apresentadas, nomeadamente as garantias, juros e maturidades?

- Dotação total de 1.300 milhões de euros

- Máximo por empresa: 1,5 milhões de euros

- Garantia: até 90%

- Contra-garantia: 100%

- Prazo da operação: 4 anos

- Juros: modalidade de taxa de juro fixa ou variável acrescida de um spread de 1% (1 ano), 1,25% (1 a 3 anos) ou 1,5% (mais de 3 anos)

- Carência (capital e juros): 1 ano

- Candidaturas: junto dos bancos

Mais informações em: https://www.spgm.pt/pt/catalogo

MEDIDAS NO ÂMBITO DOS SISTEMAS DE INCENTIVOS ÀS EMPRESASQuais são os sistemas de incentivos?

São três as medidas no âmbito dos sistemas de incentivos às empresas:- Aceleração de pagamento de incentivos às empresas, a título de adiantamento

- Diferimento do prazo de amortização de subsídios reembolsáveis, no âmbito do QREN, PT2020 e Instituto do Vinho e da Vinha

- São elegíveis as despesas suportadas com iniciativas ou ações canceladas ou adiadas devido ao COVID-19 e no âmbito do PT2020

- Será considerado o impacto da pandemia na avaliação dos objetivos contratualizados e não haverá penalização pela insuficiente concretização de ações ou metas que decorrem do COVID-19

MEDIDAS DE APOIO À EXPORTAÇÃOO que é?

Através do aumento das linhas de seguro de crédito, com garantias do Estado, será apoiada a exportação e a diversificação de clientes, em particular para mercados fora da União Europeia.Quais os destinatários?

Empresas de diversos setores afetados pelo COVID-19.Quais as condições?

- Linha de seguro de crédito para setores metalúrgicos, metalomecânico e moldes: mais de 100 milhões de euros

- Linha de Seguro de Crédito caução para obras no exterior: mais de 100 milhões de euros

- Linha de Seguro de crédito à exportação a curto prazo: mais de 50 milhões de euros

REFORÇO DE INFORMAÇÃOTurismo de Portugal

- A Equipa de Apoio ao Empresário já existente será gradualmente reforçada em 50% para atendimento e resposta a perguntas mais frequentes, como linhas de financiamento, atividade, questões jurídicas. A equipa já foi reforçada com assessoria técnica de elementos das diversas áreas de negócio e com a Articulação com Entidades Regionais de Turismo

- Equipa de apoio técnico às Empresas: o Programa de consultoria está a ser desenhado pelas Escolas do Turismo de Portugal e que será ministrado por 60 formadores das escolas de Turismo de Portugal. Os contactos serão feitos através de plataforma de comunicação específica e acessível após o preenchimento de um formulário online. Operacional desde 17 de março.

IAPMEI

- Reafectação de tarefas de colaboradores para reforço da capacidade de resposta ao nível dos sistemas de incentivos

- Disponibilização no sítio de Internet de uma área especifica para prestar informações sobre o pacote de medidas direcionadas para as empresas neste âmbito.

- Foi reforçado o atendimento online e telefónico, tendo sido ativada a rede descentralizada de apoio.

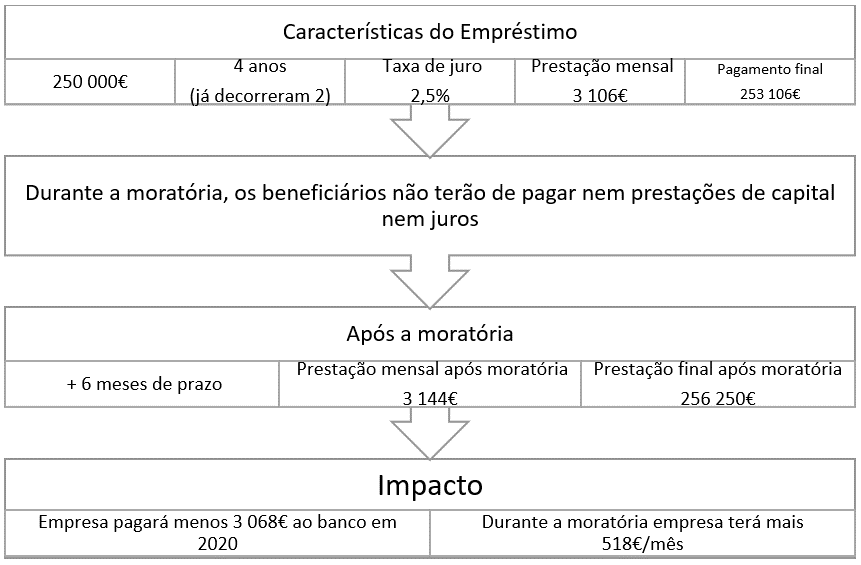

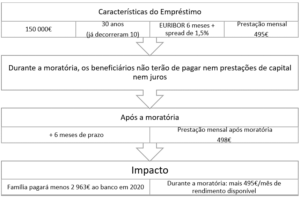

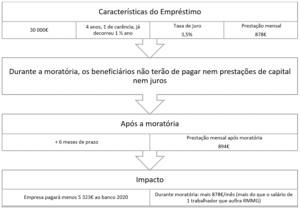

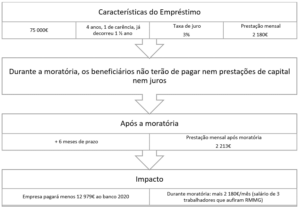

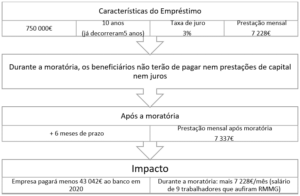

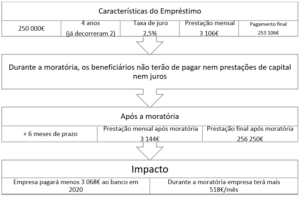

Moratórias de Créditos

A moratória irá vigorar por 6 meses, até 30 de setembro de 2020. Durante este período, os contratos de crédito são suspensos; em contrapartida, o prazo contratado do crédito será estendido, no futuro, por mais 6 meses.Qual é o objetivo da moratória?

A moratória tem como objetivo proteger famílias portuguesas, em matéria de crédito à habitação, e as empresas que estão a registar quebras nos negócios devido ao surto Covid-19, permitindo que estas adiem o pagamento das suas responsabilidades perante as instituições financeiras durante este período.

Com esta medida, o Governo pretende garantir a continuidade do financiamento às famílias e empresas e prevenir eventuais incumprimentos resultantes da quebra inesperada de rendimentos.Quanto tempo dura a moratória?

A moratória dura seis meses, até 30 de setembro 2020. O regime entra em vigor no dia seguinte ao da sua publicação.A quem se destina a moratória?

A moratória destina-se a Particulares, Empresários em Nome Individual (ENI), Instituições Particulares de Solidariedade Social (IPSS), associações sem fins lucrativos e as demais entidades da economia social, Pequenas e Médias Empresas (PME) e outras empresas do sector não financeiro.Quais são os créditos e operações abrangidas?

O regime aplica-se ao crédito concedido por instituições financeiras a clientes abrangidos pela moratória.

No caso dos particulares estão abrangidos todos os empréstimos para habitação própria permanente.

Para os ENI, IPSS, PME e outras empresas do setor não financeiro, o regime abrange os empréstimos contraídos bem como outras operações de crédito essenciais à atividade das empresas, incluindo leasing e factoring. São apenas exceção os créditos para compra de valores mobiliários ou aquisição de posições em outros instrumentos financeiros; os créditos concedidos a beneficiários de regimes, subvenções ou benefícios, designadamente fiscais, para fixação de sede ou residência em Portugal, incluindo para atividade de investimento (exceto Programa Regressar); e os créditos concedidos a estas entidades para utilização individual através de cartões de crédito.Quais são os efeitos da moratória?

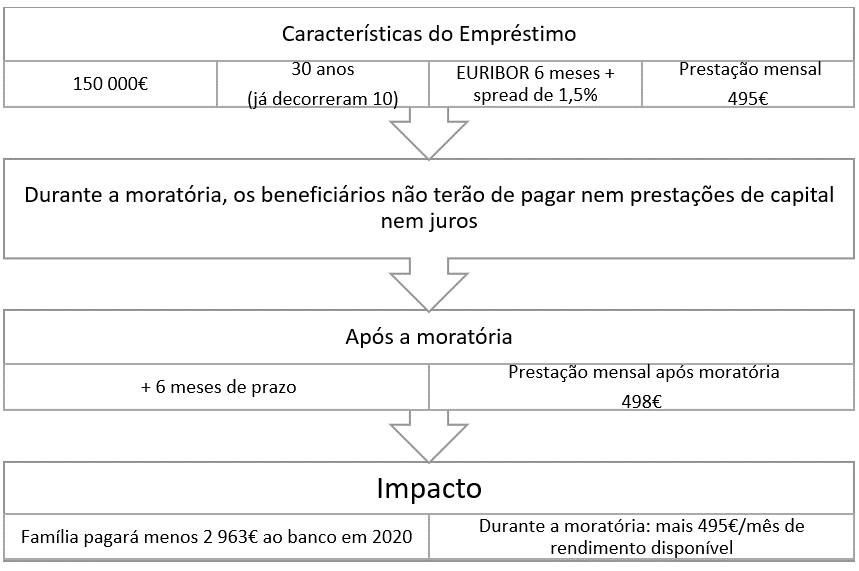

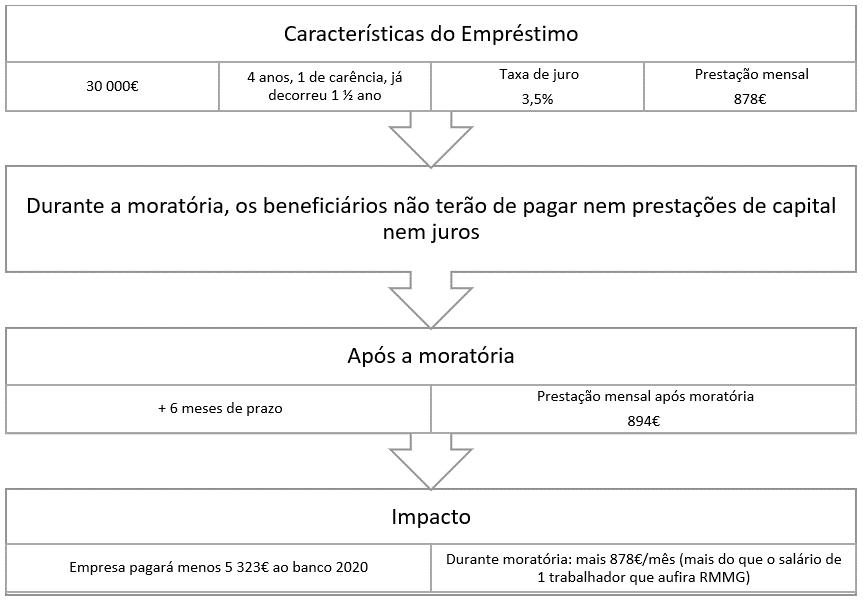

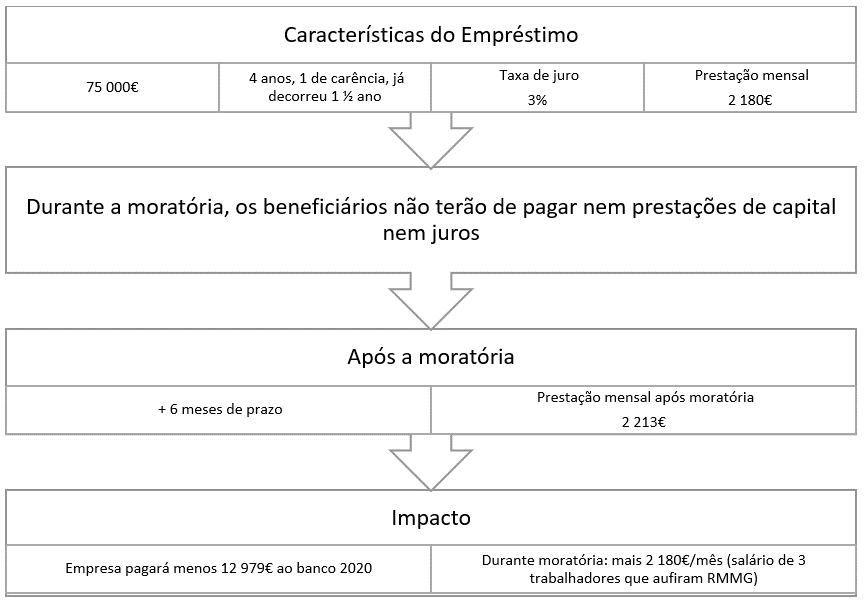

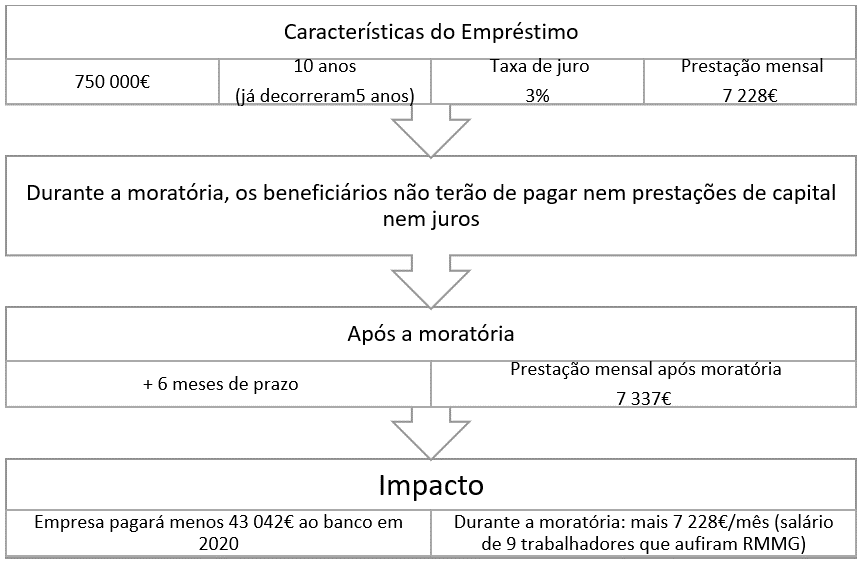

Os contratos de crédito, com prestações periódicas, são suspensos até 30 de setembro de 2020. O prazo contratado do crédito será estendido, no futuro, por 6 meses.

Durante este período, os beneficiários não terão de pagar nem prestações de capital nem juros.

Esta medida é especialmente direcionada aos empréstimos à habitação, aliviando as famílias dos encargos com as prestações da casa durante este período, e às empresas, permitindo que elas preservem as condições para a manutenção da sua atividade após a crise determinada pelos impactos na economia do Covid-19.

Todos os contratos de crédito com pagamento no final do contrato são prorrogados, pelo prazo de 6 meses, e proíbe-se a revogação total ou parcial de todas linhas de crédito já contratadas e dos empréstimos já concedidos. Assim, garante-se a disponibilidade dos montantes já comprometidos a estes clientes, quer tenham ou não sido utilizados.Quais as condições de acesso a este regime?

Não são abrangidas entidades com créditos em que exista mora ou incumprimento de prestações pecuniárias há mais de 90 dias junto das instituições.Os particulares têm de ter domicílio em Portugal. Estão abrangidos aqueles que estejam em situação de isolamento profilático ou de doença, prestem assistência a filhos ou netos, ou estejam em situação de lay-off, bem como aqueles que estão desempregados (desde que registados no Instituto de Emprego e Formação Profissional). Também se encontram abrangidos os trabalhadores das entidades, cujo estabelecimento ou atividade tenha sido objeto de encerramento determinado durante o período de estado de emergência.

As empresas, empresários em nome individual e IPSS com sede ou domicílio em Portugal.

Para aceder ao regime é ainda necessário ter a situação regularizada junto da Autoridade Tributária e Aduaneira e da Segurança Social, não relevando até ao dia 30 de abril de 2020, para este efeito, as dívidas constituídas no mês de março de 2020.Como se faz o pedido de acesso à moratória?

Para pedir acesso à moratória deverá ser enviada uma declaração de adesão, por meios físicos ou eletrónicos, à entidade financeira que concedeu o crédito. Esta declaração tem de ser acompanhada de comprovativo da situação regularizada junto da Autoridade Tributária e Aduaneira e da Segurança Social.

Recebida essa comunicação, a instituição dispõe de um prazo de 5 dias úteis para aplicar a moratória. Caso o cliente não preencha os pressupostos para beneficiar da moratória a instituição tem 3 dias úteis para comunicar ao cliente.O que acontecerá aos pagamentos dos empréstimos/financiamentos após o período da moratória? As prestações serão mais elevadas? O prazo do empréstimo será alargado?

As prestações (de capital/juros) abrangidas pela moratória serão estendidas por um período igual ao da vigência da medida, ou seja, por mais 6 meses. Os juros vencidos durante a moratória, bem como os restantes encargos, serão capitalizados e incluídos no montante em dívida, indo o valor da prestação a pagar até ao final do contrato ser ajustada em conformidade (ver exemplos).É possível aceder parcialmente a este regime, pagando parte das prestações?

Sim. Pode pedir que apenas os reembolsos de capital, ou parte destes, sejam suspensos.Como será feita a supervisão do regime?

O Banco de Portugal é a entidade responsável pela supervisão e fiscalização do regime.Está previsto algum regime sancionatório?

O acesso indevido à moratória está sujeito às consequências legais atualmente previstas.

Essas consequências são de caráter civil (nomeadamente a obrigação de indemnizar pelos danos e custos incorridos) e eventualmente criminal.ALGUNS EXEMPLOS

Crédito para habitação com hipoteca

Clique na imagem para ampliar

Crédito pequena empresa

Clique na imagem para ampliar

Crédito tesouraria média empresa

Clique na imagem para ampliar

Crédito para investimento média empresa

Clique na imagem para ampliar

Crédito para investimento com pagamento semestral de juros e capital no final

Clique na imagem para ampliar

Teletrabalho

Programa de apoio a cidadãos, organizações públicas e privadas e escolas, em colaboração com empresas do setor tecnológico, para disponibilização de capacidade e aplicações de trabalho colaborativo em condições preferenciaisConfrontados com uma situação de exceção resultante da propagação do Covid-19, com impacte visível e significativo na vida das pessoas, o Governo tem vindo a tomar medidas de controlo e mitigação da propagação da pandemia que se instalou no nosso planeta.

Como não poderia deixar de ser, a utilização dos meios digitais desempenhou desde o início desta calamidade, um papel central, nomeadamente no contexto do teletrabalho.

Desde o dia 11 de março, o Governo criou o Grupo de Resposta Digital ao Covid-19, liderado pelo secretário de Estado para a Transição Digital, para avaliar medidas de base digital, recorrendo ao envolvimento dos agentes públicos e privados numa lógica de resposta integrada.

No contexto específico do teletrabalho, juntamente com a AMA, o CEGER, os operadores de redes de telecomunicações (bem como a sua associação APRITEL) e algumas das principais empresas tecnológicas, foram criadas várias ferramentas, vídeos e outros conteúdos de sensibilização para as melhores práticas de trabalho à distância.

Em parceria com as empresas tecnológicas, é divulgado no portal EstamosOn um conjunto de ofertas de ferramentas de apoio ao trabalho com as seguintes premissas:

- De utilização gratuita para cidadãos, organizações públicas e privadas e escolas

- Com provas dadas de escalabilidade e disponibilidade de serviço

- Com portal de acesso ao produto/serviço em português

- Com vídeos ou manuais de formação em português

- Com acesso a contacto de suporte